(1)养老金和退休投资占比很高:

在各种金融资产中,退休账户排名第一,从2001年的29%上升到2016年的35.6%。

互惠基金仅次于退休账户,89%的美国互惠基金由美国家庭投资者持有,而家庭投资者持有互惠基金的首要目的就是为退休做准备!

(2)多元化资产配置:

美国家庭金融资产的构成相对多样化,不仅包括交易账户、储蓄账户、储蓄债券等非风险金融资产,还包括股票、共同基金、退休账户、人寿等风险金融资产。保险和其他保管资产。货币资产。

美国家庭资产配置的核心特征:对风险金融资产的偏好

从构成比例来看,虽然美国家庭偏爱风险金融资产,但总体比例相对均衡。而投资风险最高的股票投资比例也在逐年下降!

一方面,美国家庭和个人普遍习惯于提前消费,用信用卡“把明天的钱花在今天的东西上”,存的少。

另一方面,美国联邦基金利率自 2008 年金融危机以来一直维持在零,直到 2015 年才再次上调,迫使美国家庭寻找其他方式来管理他们的财富。

由此间接促进了金融市场和金融中介的发展,美国家庭的金融资产配置进入良性循环,最终形成了对风险资产的偏好特征。

2.日本家庭金融资产配置特点

数据来源:日本银行 2019 年第二季度资金流向

(1)现金和银行存款优先:

日本家庭的金融资产主要集中在更安全的现金和银行存款中,过去二十年一直保持在 50% 以上。

(2)保险、年金、养老基金次之:

同时,由于人口老龄化,保险、年金和养老基金也受到青睐,约占日本家庭金融资产的30%,排名第二。

(3)风险资产占比最小:

股票、基金等风险金融资产配置占比较小,不到15%。

日本家庭资产配置的核心特点:日本家庭的金融资产配置更加保守和安全,以非风险金融资产为主,风险金融资产为辅。

造成这种特点的原因,首先是1990年代日本经济泡沫的破灭,使经济遭受重创,日本家庭深受影响,逐渐形成了稳健保守的投资风格。

其次,受传统文化影响,东亚国家在消费习惯上更加勤俭节约,尊重克制自律,不追求过度消费,家庭储蓄率较高。

最后,日本以夫妻为中心的家庭结构,人口老龄化,出生率持续下降,导致日本家庭控制消费,增加储蓄,将相当一部分资产投资于保险,年金和养老基金账户,以便满足未来养老金的需要。

3.中国家庭资产配置特点

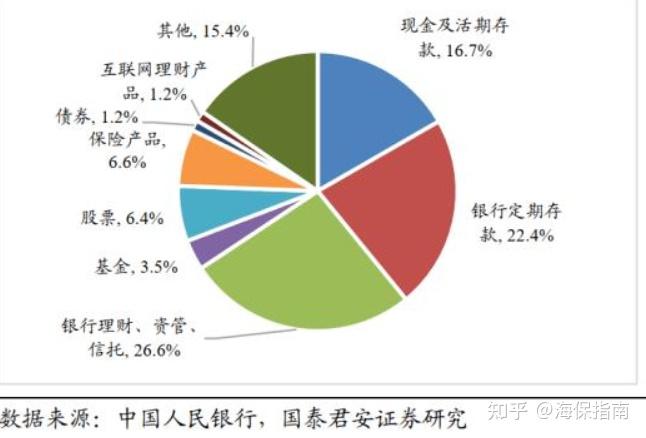

(1)在金融资产中,现金和银行存款是第一位的

扣除房地产、汽车等主要固定资产后,虽然银行存款占比持续下降,但仍是中国家庭最重要的金融资产。存款、理财产品等极低风险资产占比约60%。

(2)银行理财、资管产品、信托等相对安全的产品排名第二!

虽然也可以投保,但与日本29.1%的投保率和美国35.6%的投保率相比还是有很大差距的。

(3)表示中国家庭持有股票、基金等风险资本的比例较低。股票比例的小幅波动与中国股票的大涨大跌有关2015年市场。

中国家庭金融资产配置的核心特征:中国家庭金融资产以现金和银行存款为主,流动性强、安全性高,风险金融资产配置较少,投资品种相对单一。

受中国传统文化的影响,东亚国家的消费习惯更加勤俭节约,尊重克制自律,不追求过度消费,家庭储蓄率更高。

另外,早年国内金融体系发展不完善,其他金融产品的市场熟悉度不高,导致家庭存款比例习惯性偏高。

二、中国家庭资产配置弊端明显

比较了美国、中国和日本的家庭金融资产结构。

第一:我们可以发现,中国家庭金融资产配置不够均衡高利息金融规划,可供选择的投资选择也比较单一。

第二:家庭在投资类别上缺乏多元化。单一的投资组合会降低中国家庭抵御系统性风险的能力。

第三:股市发展相对滞后,缺乏完善的运行和监管机制,波动性大,投资者系统性风险高。债券市场发行规模较小,品种相对单一,市场开放度较低,流动性较差,债券周转率较低。

第四:保险等风险转移资产配置较少,忽略疾病、事故和死亡,以及全球利率下降,以及人口老龄化对家庭资产配置的深刻影响!

第五:金融知识水平低严重影响家庭对收益和风险的认知,进而影响投资决策。

三、参考学习的地方

第一:中国家庭的投资行为过于极端。中国家庭金融资产组合的风险要么极低,要么极高,呈现出极端!

目前,国内金融市场日趋完善。中国家庭可以实现家庭金融资产的多元化配置,向专业人士和机构学习,适当提高银行相关产品以外的其他金融产品的投资比例!

第二:借鉴美国和日本的经验,面对养老金领取者人口的严重老龄化,中国家庭应尽快制定未来的养老金计划。

像日本和美国家庭一样,将相当数量的资产投入储蓄保险、年金和养老金个人账户!有必要深刻认识未来养老金形势的严重性和利率下行趋势。

要知道,日本家庭提前准备养老金,老人的生活依旧那么严峻。如果我们一点准备都没有,后果不堪设想!

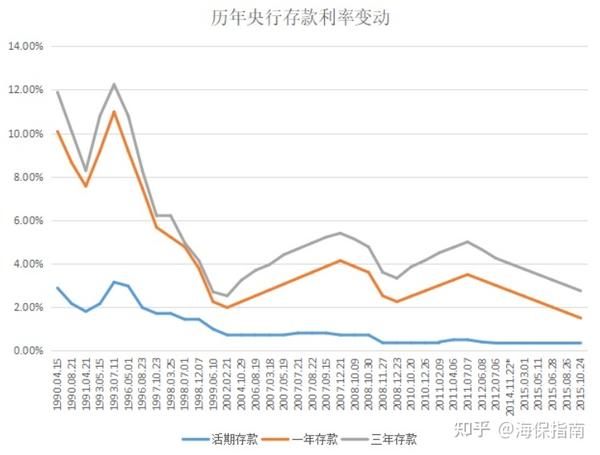

第三:认识到长期利率下降的风险。近期银行存款利率下降就是一个典型例子。长期的银行储蓄只会降低资产回报预期,甚至导致资产变相缩水。

要合理配置一部分具有长期和终身锁定利率的增量寿险和年金产品,做好未来面临零利率甚至负利率的准备!

第四:找专业的人高利息金融规划,做专业的事。大多数中国家庭在投资迷茫时缺乏有效的专业指导,导致投资行为不理性。

要合理选择和咨询各金融行业的专业人士,在合理的建议下,科学有效地配置各类家庭金融资产,最大限度地实现家庭财富的合理增值!

个人意见

美日金融业发展走在中国前列。作为中国第二大经济体的现代家庭,应该学会总结和借鉴成熟的经验。不封锁信息,保持传统的偏见和保守的投资理念!人口老龄化和全球利率下降是不可避免的。在追求家庭财富增值的道路上,我们必须着眼长远,在养老金规划和资产保值增值方面提前做好准备。愿每个家庭幸福安康富足!

也许你也有兴趣:

退休相关:

您为未来的计划做了哪些准备?退休计划必须现在做!

“养儿防老”一直是个伪命题!

最适合70后、单身贵族、丁克家庭的养老!

低起点,买高养老保险——金彩人寿

储蓄、财务管理相关:

最抢手的增量终身寿险可能停产!是真的吗!

投资50,000,返还500,000!另一种高额储蓄保险!

别再看银行融资的好处了!教你如何打造“未完成”的现金流

后疫情时代,多元化家庭资产配置如何落地?

这是关于你和我的钱包!市场利率的变化如何影响我们的投资!

健康保险相关:

三口之家购买保险需要多少钱?这是最好的交易!

一篇文章懂重疾险,少走弯路,不踩坑!

儿童节,没有什么礼物比保护孩子的爱更有意义!

买重疾险后为什么还要买定期寿险?

您的关注、点赞、分享是我不断创作的动力!